Explorar o funcionamento completo do crédito é essencial para instituições financeiras e tomadores. Entender suas fases garante decisões assertivas e seguras ao longo de toda a jornada.

Definição e Importância do Ciclo do Crédito

O ciclo do crédito envolve o conjunto de etapas que vai desde a atração de clientes até a recuperação de valores em atraso. Ao gerenciar cada fase de forma estruturada, bancos, fintechs e credores conseguem minimizar riscos de inadimplência e fortalecer o relacionamento.

O núcleo desse processo é a análise de crédito detalhada, responsável por avaliar a capacidade de pagamento futura dos tomadores a partir de dados objetivos, como histórico financeiro, renda e comportamento de consumo.

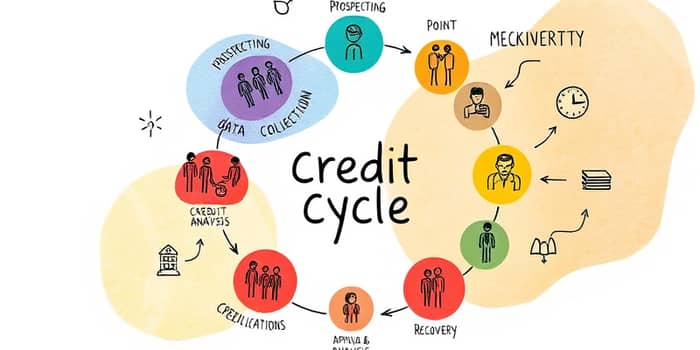

Etapas Principais do Ciclo

- Prospecção

- Cadastro e Coleta de Dados

- Análise de Crédito

- Aprovação e Concessão

- Pós-Vendas e Monitoramento

- Cobrança e Recuperação

Prospecção

Nesta fase, o objetivo é identificar potenciais clientes alinhados aos produtos e serviços oferecidos. Isso envolve iniciativas de marketing integrado, campanhas direcionadas e parcerias comerciais.

Estratégias de prospecção bem-sucedidas priorizam interações qualificadas, otimizando custos de aquisição e aumentando a taxa de conversão para propostas de crédito.

Cadastro e Coleta de Dados

Após atrair o cliente, inicia-se a coleta de informações pessoais e financeiras. São solicitados documentos como CPF, comprovante de endereço, holerite, declarações de Imposto de Renda e demonstrações contábeis (no caso de empresas).

Fontes complementares — bureaus de crédito, Serasa, SPC e Cadastro Positivo — enriquecem o perfil, permitindo uma visão mais ampla do comportamento passado e presente do solicitante.

Análise de Crédito

Etapa crítica para a segurança financeira, a análise de crédito avalia risco de inadimplência e fraude. As subetapas incluem:

- Verificação de identidade e índice de comprometimento de renda

- Análise de capacidade de pagamento e histórico de dívidas

- Scoring de crédito baseado em algoritmos e modelos estatísticos

- Modelos preditivos com uso de inteligência artificial

- Avaliação qualitativa de garantias e riscos setoriais

Essa combinação de métodos quantitativos e qualitativos gera uma visão prognóstica robusta, alinhada à política de crédito da instituição.

Aprovação e Concessão

Com base nos resultados da análise, o comitê de crédito decide pela aprovação, recusa ou ajusta condições. Podem ser estabelecidos limites, prazos, taxas de juros pré ou pós-fixadas e exigência de garantias.

Após a decisão, o cliente é notificado e os recursos são liberados, iniciando o relacionamento contratual. Uma comunicação transparente nessa etapa reforça a confiança e a satisfação do ponto de vista do tomador.

Pós-Vendas e Monitoramento

Supervisionar continuamente a carteira de crédito é fundamental para detectar mudanças no comportamento financeiro do cliente. Ferramentas de monitoramento em tempo real e alertas automáticos ajudam a ajustar limites e evitar atrasos.

Implementar estratégias de análise contínua permite oferecer renegociações proativas e manter indicadores de inadimplência dentro de metas saudáveis.

Cobrança e Recuperação

Quando surgem atrasos, entra em ação a área de cobrança, que utiliza abordagem personalizada (contatos, negociações, propostas de parcelamento) e dados históricos para otimizar a recuperação.

Essa fase também fornece insights para aperfeiçoar políticas futuras, alimentando o ciclo com aprendizados e refinamentos de modelos de risco.

Indicadores e Ferramentas Essenciais

- Índice de comprometimento de renda (%)

- LTV (Loan-to-Value) em operações garantidas

- Scoring de crédito de 0 a 1.000+

- Plataformas de dados alternativos e bureaus

- Modelos preditivos com IA e machine learning

Esses indicadores são combinados em dashboards para apoiar decisões rápidas e fundamentadas, reduzindo custos operacionais e aprimorando a experiência do cliente.

Variações por Contexto e Setor

O ciclo do crédito pode sofrer ajustes conforme o perfil do tomador:

• Pessoas físicas: ênfase em comprovação de renda, taxa de esforço e histórico individual.

• Empresas: estudo de demonstrações financeiras, faturamento, rating de fornecedores e carteira de clientes.

No crédito habitacional, por exemplo, a pré-aprovação considera estabilidade profissional e garantias imobiliárias, refletindo menor risco e maior prazo de amortização.

Visão Comparativa de Fontes

Otimização e Boas Práticas

A modernização do ciclo do crédito passa por automação de processos, integração de sistemas e uso de dados enriquecidos, como transações em tempo real e indicadores macroeconômicos.

Comitês de governança ágeis, políticas de crédito revisadas periodicamente e feedback entre áreas garantem ajustes rápidos às condições de mercado e maior eficiência operacional.

Conclusão

Conhecer cada etapa do ciclo do crédito é essencial para mitigar riscos, reduzir atrasos e fidelizar clientes. Ao adotar práticas robustas de análise, monitoramento e recuperação, instituições financeiras podem alcançar relacionamentos sustentáveis e resultados consistentes.

Invista em tecnologia, capacite equipes e desenvolva métricas claras para transformar o ciclo do crédito em um diferencial competitivo.

Referências

- https://grafeno.digital/blog/como-e-feita-a-analise-de-credito-principais-etapas-do-processo/

- https://www.quintoandar.com.br/guias/manual-imobiliario/analise-de-credito/

- https://www.nuclea.com.br/ciclo-de-credito-entenda-e-otimize-a-jornada-do-cliente/

- https://www.utilitycredit.com.br/credito/conheca-os-principais-processos-de-uma-analise-de-credito/

- https://www.gestiopolis.com/aspectos-basicos-del-analisis-de-credito/

- https://www.doutorfinancas.pt/videos/credito-habitacao-quais-as-fases-de-aprovacao-do-processo/

- https://www.youtube.com/watch?v=2ltCvd1Y0Bg

- https://www.serasaexperian.com.br/conteudos/con1-analise-de-credito-precisa/

- https://www.sydle.com/es/blog/ciclo-de-credito-68b0a9aa1d79db53084f9b2a

- https://www.creditas.com/exponencial/analise-de-credito/

- https://www.bportugal.pt/page/processo-de-analise-e-avaliacao-pelo-supervisor-srep

- https://es.cialdnb.com/blog/analisis-de-credito-que-es-tipos-y-como-optimizarlo-cial

- https://www.sydle.com/br/blog/analise-de-credito-66e0931c8f0fc33f26ff508b

- https://www.fundssociety.com/es/opinion/claves-para-entender-el-ciclo-de-credito/